近年來,嬰配粉市場大盤縮水,進入存量競爭時代。其中,2019年—2024年,我國嬰配粉進口量基本一路下滑,2020年下滑3.04%,2021年下滑21.88%,2022年微增1.49%,2023年下滑16.04%,2024年下滑6.4%,跌至20.88萬噸,基本上回到了2016年的進口量水平。因此,不少人關注嬰配粉進口量是否會持續下滑。

最近,嬰童智庫注意到,2025上半年我國嬰配粉進口量正呈現回暖跡象。今天,我們針對進口嬰配粉的相關數據展開深度分析!

01

上半年嬰配粉進口量增長10.8%

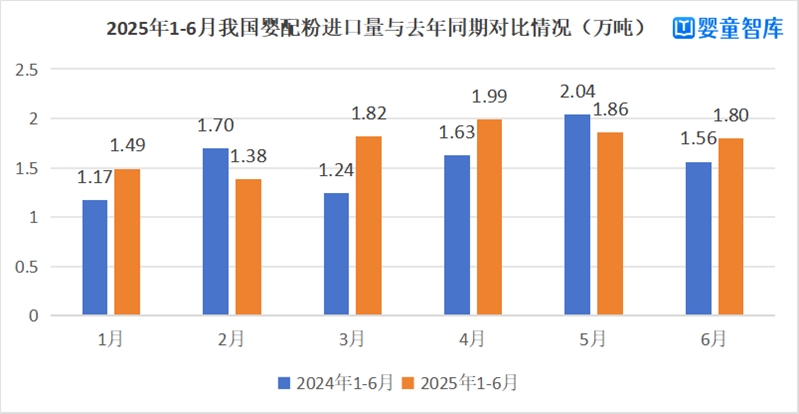

據中國海關統計,2025年1-6月中國共進口嬰配粉10.35萬噸,同比增加10.8%;進口額21億美元,同比增加16.1%。從數據來看,今年上半年,嬰配粉進口量正逐漸回暖。

從每個月來看,除2月、5月同比降低外,其余4個月均呈同比上升。其中,4月進口量1.99萬噸,為上半年單月最高。

整體回暖之下,哪些國家進口我國的嬰配粉量在增加?

02

上半年這6個國家進口量增長!

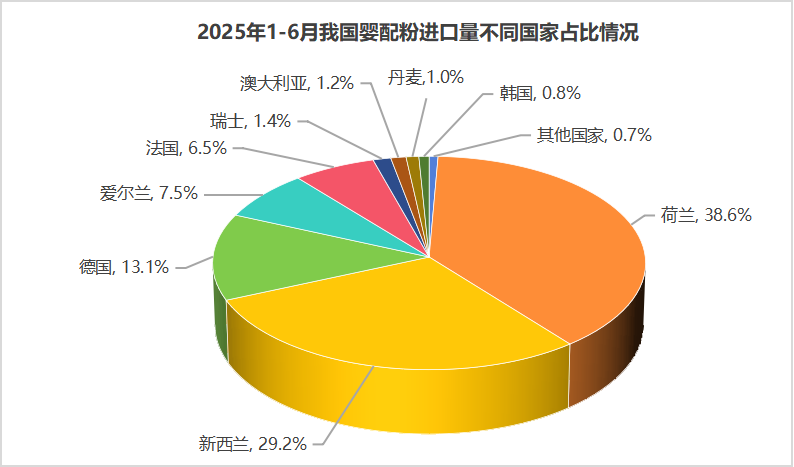

從進口國來看,2025年上半年,荷蘭(4.00萬噸)、新西蘭(3.02萬噸)、德國(1.36萬噸),依舊穩居我國嬰配粉進口量排名前三的國家。其余為愛爾蘭(0.78萬噸)、法國(0.67萬噸)、瑞士(0.14萬噸)、澳大利亞(0.12萬噸)、丹麥(0.10萬噸)、韓國(0.08萬噸)。

從嬰配粉進口量的同比增速看,增長幅度從大到小分別是瑞士(85.10%)、澳大利亞(61.90%)、荷蘭(21.19%)、德國(15.43%)、新西蘭(12.40%)、愛爾蘭(8.70%)。同時,丹麥、法國和韓國進口我國的嬰配粉量同比下降,其中韓國的降幅最大(﹣58.50%)。

03

進口嬰配粉回暖?背后我們看到這6點!

今年上半年,進口嬰配粉呈現“觸底反彈”,怎么看背后的邏輯?

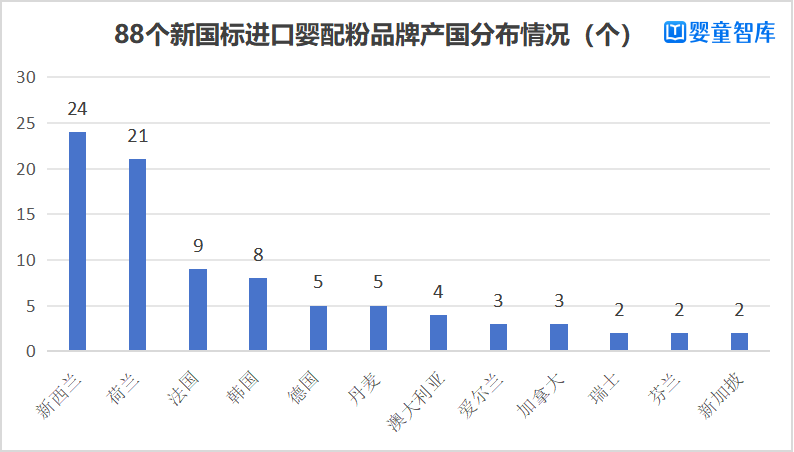

其一,進口嬰配粉注冊數量趨于穩定,為市場供給提供支撐。老國標時期,我國有110個進口嬰配粉系列通過注冊。新國標實施初期,進口產品注冊進度相對緩慢,但經過階段性調整,目前已有88個進口系列完成注冊。盡管較老國標時期減少22個系列,但注冊數量已進入穩定期,為進口產品的合規流通奠定了基礎。

同時,自去年10月來,部分已注冊的進口嬰配粉品牌相繼上市,為進口嬰配粉的“觸底反彈”帶來一定助力。

其二,頭部外資品牌相對堅挺,支撐進口市場韌性。近年來,以飛鶴、伊利金領冠、君樂寶為代表的國粉品牌持續崛起,引領市場發展。不過,外資品牌經歷新一輪洗牌以及調整后,以達能、菲仕蘭、雀巢、a2等為代表的頭部外資品牌依然相對堅挺。比如菲仕蘭2025上半年財報顯示,其專業營養品業務集團表現亮眼,營收增長了18.1%,美素佳兒市場份額持續增長;達能上半年銷售額同比增長4.2%,其中專業特殊營養(含愛他美、紐康特等品牌)上半年銷售額達13.7億歐元(約合人民幣113.64億元),同比增長12.9%。

其三,固定消費群體推動回暖。獨立乳業分析師宋亮曾指出,中國嬰配粉消費群體存在明顯分層:純外資偏好者、純國產品牌使用者、內外資搖擺群體,以及依賴跨境渠道的消費者。其中,對進口品牌有穩定偏好的群體,為進口嬰配粉提供了基礎需求盤。

此外,2025上半年的回暖還得益于三重市場因素。一是國內嬰配粉整體市場下滑幅度收窄,行業趨于平緩;二是經過2019-2024年的持續下滑,我國嬰配粉進口量已接近觸底,具備反彈動能;三是國內乳企加速布局進口嬰配粉及跨境購渠道,也為嬰配粉進口量帶來新增量。

2025上半年進口嬰配粉的回升,既體現了進口品牌在高端市場精耕與渠道優化中的韌性,也反映出我國嬰配粉市場接年下滑后,正進入修復階段。不過需注意的是,市場整體仍處于存量競爭,產品力、品牌力與渠道力的較量,仍是決定未來競爭的核心。

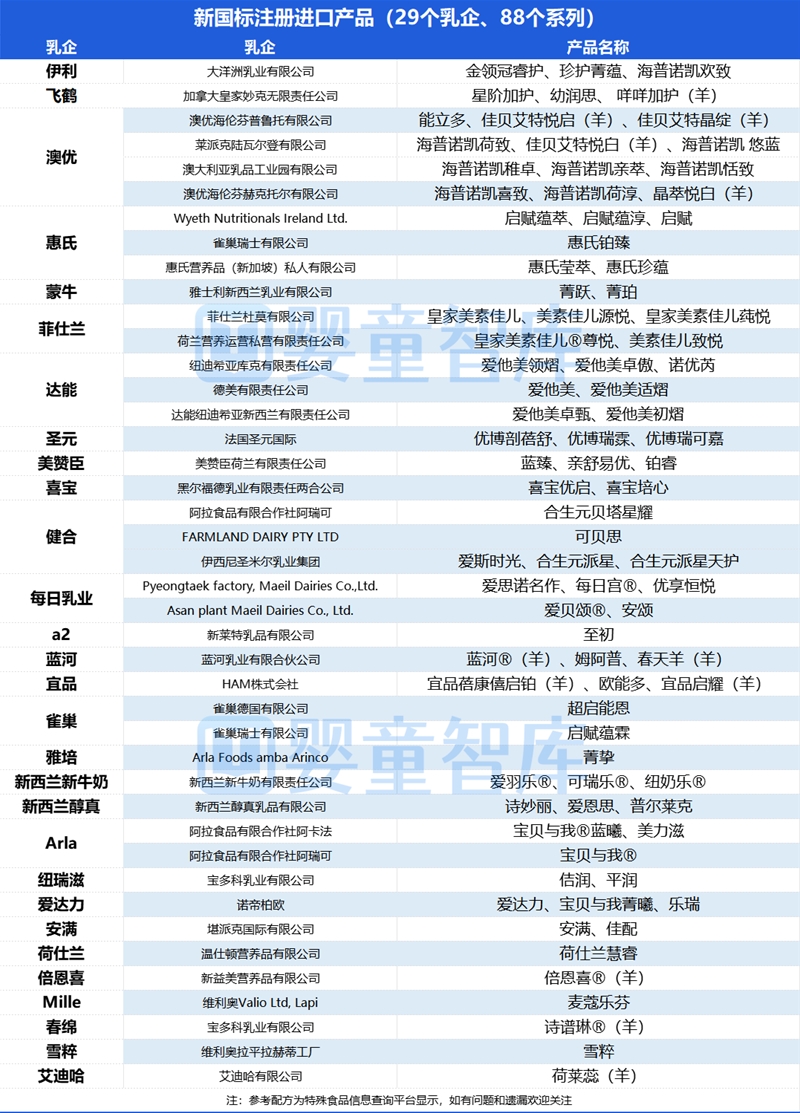

最后,附進口嬰配粉注冊表單,以供大家查閱!

在線咨詢