2024年是中國企業(yè)家面對挑戰(zhàn)和深度思考的一年,作為品牌戰(zhàn)略咨詢顧問同樣也帶著這樣難題不斷探尋答案。瀏覽大量咨詢、智庫及行業(yè)研究機構的專項研報,其中科爾尼的一份研報所言中肯,本文結合其部分觀點和營養(yǎng)保健行業(yè)的現(xiàn)狀略談幾點思考與建議。

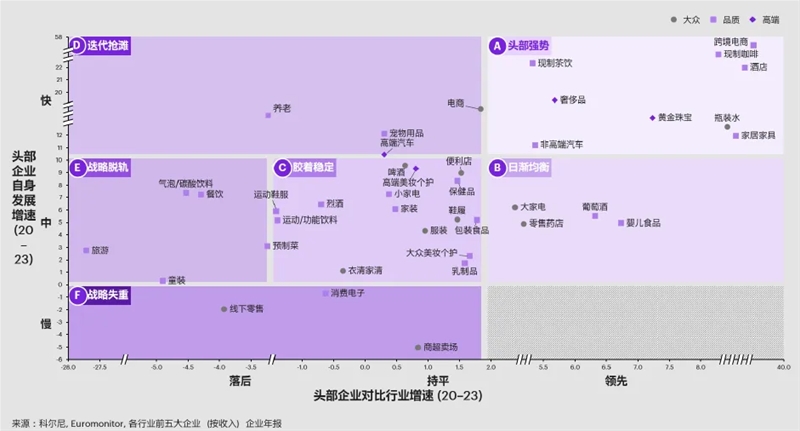

科爾尼在報告中概括中國消費品零售市場的共性趨勢,傾聽“質(zhì)價比/性價比”、“理性決策”、“新渠道”等熱詞背后的消費者心聲。分別從五個維度解讀中國消費市場的5大趨勢。

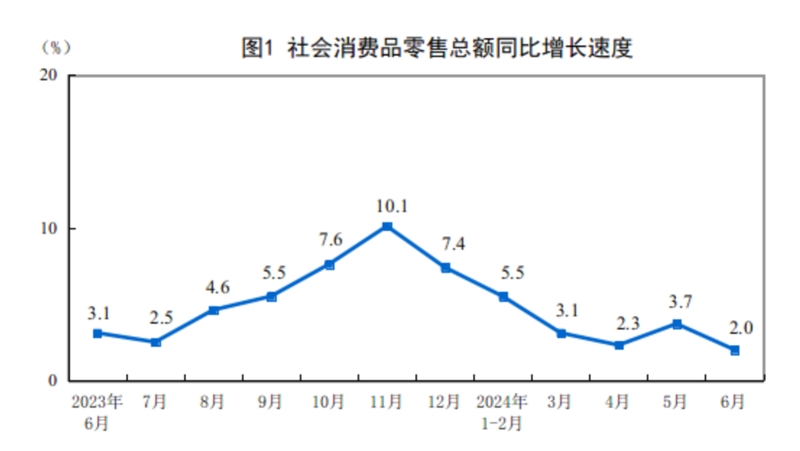

第一大趨勢:從品類和人群的視角展開——2024年整體的消費復蘇趨勢,不同人群和不同品類之間的趨勢存在明顯的差異。消費仍是經(jīng)濟的主引擎,但增速放緩。

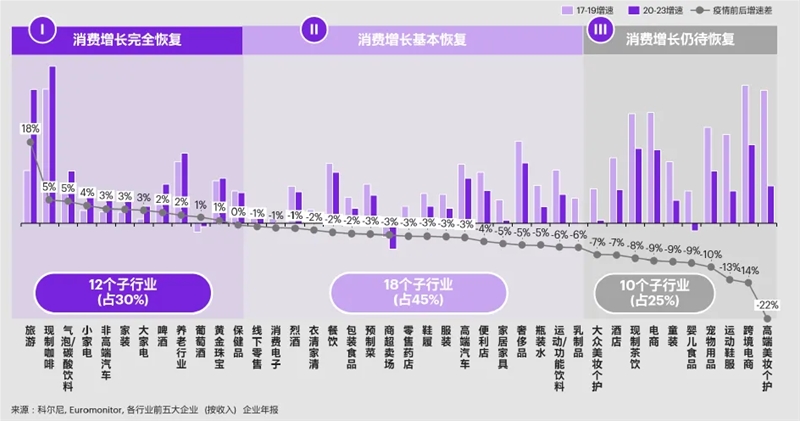

從品類視角看,其中,餐飲等“體驗型”零售較“實體型”零售增長更快,悅己、健康、保值增值相關的品類也表現(xiàn)更優(yōu)。消費需求顯著分化,升級與降級并存。其中可選類消費如營養(yǎng)保健品分化明顯。

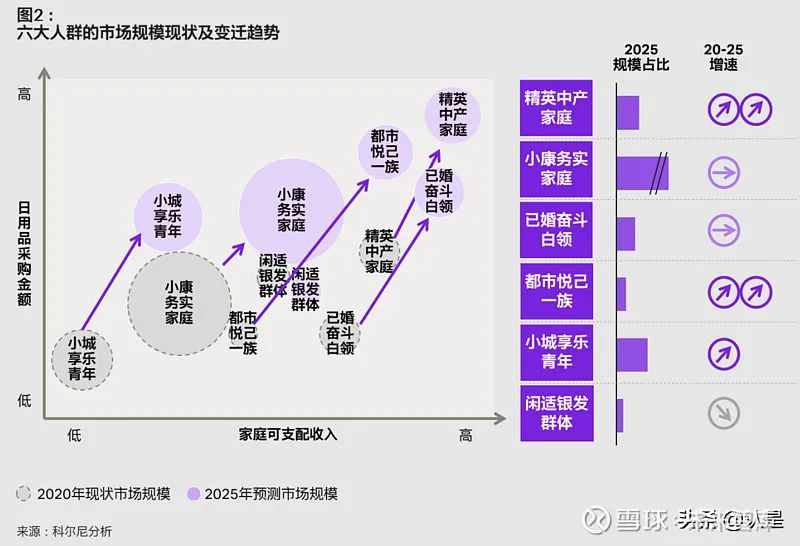

從人群視角看,80/90后仍是消費的風向標,而銀發(fā)一族受到外部沖擊更小,有望成為新“藍海。”其對消費的態(tài)度及購買決策行為存在明顯差異。80/90后作為營養(yǎng)保健品消費的新生力量,與銀發(fā)一族在品類、質(zhì)價比、購買決策等因素方面有著明顯不同,這是營養(yǎng)保健品牌需要高度重視的變量。

第二大趨勢:從品牌偏好的視角展開——研報從國際品牌vs國產(chǎn)品牌、自有品牌vs三方品牌、大品牌vs小眾品牌的三大視角,分析中國消費者消費者品牌偏好及其背后原因。雖然不同品類存在一定的差異,還是整體上體現(xiàn)中國不同代際消費者對品牌偏好的差異。

從國際品牌vs國產(chǎn)品牌的視角,消費者高度認可國產(chǎn)大牌,且“信任”將驅(qū)動國產(chǎn)大品牌成為未來消費增加的主要目標。新國貨、新國潮及老字號品牌年輕化成為當前消費選擇偏好。

從自有品牌vs三方品牌的視角,自有品牌憑借“質(zhì)價比/性價比”優(yōu)勢“異軍突起”,“信任”與“嘗試”雙輪驅(qū)動未來的消費上漲。如新零售業(yè)態(tài)代表盒馬、奧樂齊等自有品牌成為消費日常的首選,其對第三方品牌有著明顯的擠壓。營養(yǎng)保健品品類在傳統(tǒng)線下藥房及新零售門店也被零售品牌方列為品類管理的一部,其重視程度也越發(fā)提升,但是自有品牌的成熟度在不同零售業(yè)態(tài)或企業(yè)存在明顯的差異。

從大品牌vs小眾品牌的視角,小品牌精準錨定核心客群,刺激消費者的好奇心,在“嘗試”型消費下仍有增長空間。中國有著成熟的供應鏈 ,對營養(yǎng)保健行業(yè)來說,中國已經(jīng)成了世界營養(yǎng)保健品的工廠,品種全、供應強毋庸置疑,這為細分品類品牌與產(chǎn)品提供穩(wěn)定的供應保障。近年有諸多新興品牌,如圍繞男性/女性、兒童/職場、大眾營養(yǎng)/精準營養(yǎng)(眼健康、腸健康、骨骼健康、皮膚健康、抗衰……)等營養(yǎng)保健品牌應運而生,有些已曇花一現(xiàn),有的也因其精準定位和科學的營銷策略成為新一代營養(yǎng)保健的新生力量。相對傳統(tǒng)的大眾營養(yǎng)品牌,小眾品牌因為定位更精準、產(chǎn)品創(chuàng)新能帶來更好的體驗和情緒價值及興趣電商(品效一體)的轉(zhuǎn)化能力,正在瓦解傳統(tǒng)保健品勢力范圍。

第三大趨勢:從購物旅程的視角展開——沿著AIPL(知曉–興趣–購買–忠誠)的消費者旅程,識別消費者決策路徑背后的關鍵影響因子及其變化。

在知曉環(huán)節(jié),消費者對于精準推薦有較強感知,且愿意讓渡一些個人信息以換取更精確的產(chǎn)品推薦。從一定程度上看,消費者愿意分享也愿意接受分享,社交信心逐漸影響到購買決策。

在興趣和購買環(huán)節(jié),消費者決策變得更加理性,決策鏈條更長。雖然社媒和短視頻平臺的“種草”價值仍然突出,但是消費者開始將“軟廣”和“真實評論”區(qū)別對待,且負面評價是最關鍵的轉(zhuǎn)化“阻斷劑”。消費者在購買線上全流程的購買決策過程中會從不同觸點進行決策信息的比較,決策更為理性和全面。

在忠誠與分享環(huán)節(jié),40歲以下群體偏好在小紅書、抖音、微博等社交媒體做分享,而年長消費者則更偏好直接在電商渠道做評論。從此可見,年輕消費者更愿意分享消費體驗感受,中老年消費者則從評論區(qū)尋找答案。

第四大趨勢:從決策需求層次看——不同品類,研究消費者決策背后的根本需求點(即需求層級),分析功能和情感層面決策要素的重要性。

在“品類金字塔”中,消費者對不同品類表現(xiàn)出不同訴求。從“剛需”、“可選”到“享受”的三大類別,沿著“需求金字塔”逐步升級。其中,金字塔底層是“民以食為天”的剛需品(零售、酒水、飲料等),核心是安全和健康,其次是性價比。往上是家居、家電、寵物、健身等可選消費品,除了基本的安全、耐用,還重視性價比和功能性,再次是顏值。最頂層是鞋服箱包、美妝個護、外出旅游、營養(yǎng)保健等類目,消費者在關注專業(yè)性與功能性的基礎上,進一步疊加更高階的審美需求與個性化情緒價值。

營養(yǎng)保健品作為可選消費,除了在基本的功能價值之外,還需創(chuàng)造個性的情緒價值,滿足消費者更多、更高層面的精神需求。注意千萬不要把營養(yǎng)保健品當藥賣,否則會陷入功能價值陷阱。

第五大趨勢:從渠道選擇的視角展開——基于線上/線下渠道的變革趨勢,識別消費者的渠道偏好并分析影響其決策的關鍵因素。特別地,新興渠道對不同品類的重要影響,如何專注品類渠道遷徙的窗口期是品牌決策需要提前思考的。

目前,對營養(yǎng)保健品而言,渠道結構隨著消費者購買路徑的變化,正在發(fā)生巨大的變化。傳統(tǒng)線下藥店因為專業(yè)性,曾經(jīng)被視為營養(yǎng)保健品的重要銷售陣地,如今外加醫(yī)保監(jiān)管的因素,其品類占比日漸減少;貨架電商(俗稱貓狗平臺),作為承接營養(yǎng)保健流量轉(zhuǎn)移重要陣地,目前雖然受到來自內(nèi)容興趣和社交電商的沖擊,但是仍舊占有較高比重;近3-4年隨著抖音為代表的興趣內(nèi)容電商平臺成了營養(yǎng)保健品的必爭之地,先入局者享受平臺紅利,后入局者則承擔高昂的流量成本。

外部營銷環(huán)境或快或慢的在變化,這是客觀存在,作為中國營養(yǎng)保健品經(jīng)營者和營銷決策者,如何在當下思考決策經(jīng)營與營銷的問題,是一個不可回避與躺平的話題。

雖然當前中國營養(yǎng)保健品市場顯得有些卷,但是相較于歐美日韓發(fā)達國家人均年消費量和品類滲透率,中國的營養(yǎng)保健品消費市場至少還有一倍的空間。新一代營養(yǎng)保健消費者的涌入和中老年重度消費提升無疑都是積極的市場因素。否則,中國的傳統(tǒng)的營養(yǎng)保健品企業(yè)也不會在這個賽道深度的布局原料、生產(chǎn)、研發(fā)、甚至品牌資源,但是如何從傳統(tǒng)的營養(yǎng)保健加工大國強國向營養(yǎng)保健品牌強國大國轉(zhuǎn)變則是中國營養(yǎng)保健企業(yè)和品牌必修課。

在多年的品牌戰(zhàn)略與營銷咨詢從業(yè)過程也接觸和研究過中國營養(yǎng)保健品的相關企業(yè),大概可以分為2類:

其一、代工型的企業(yè):這些是中國營養(yǎng)保健行業(yè)的典型代表,目前行業(yè)的上市公司已經(jīng)有好幾家,也有尚未上市的行業(yè)巨頭,他們多數(shù)具有從原料到產(chǎn)品的全產(chǎn)鏈的強大能力;從上市公司公開的信息看,其在代工業(yè)務之外,也在尋求面向消費者的市場化與品牌化,但是基因所限,多次嘗試尚未達成愿望。有的甚至花費重金從歐美日韓收購細分品類的頭部品牌指望以此進入中國消費市場,因為缺乏品牌和市場的運作能力,最終也只能把收購的品牌當作資產(chǎn)存于報表之中。從企業(yè)家的意愿和實力,這類企業(yè)是最有可能成為中國新營養(yǎng)保健品牌版圖中的標桿品牌的。

其二、傳統(tǒng)的營養(yǎng)保健企業(yè):營養(yǎng)保健品興于上世紀90年代,曾經(jīng)創(chuàng)造過行業(yè)神話,也為后來的醫(yī)藥、化妝品及快消品行業(yè)輸送大量營銷人才。隨著消費者對營養(yǎng)保健品類需求及認知的改變、競爭環(huán)境的變化以及跨境電商等渠道的變化,此類營養(yǎng)保健品企業(yè)經(jīng)過3個發(fā)展階段,分別是品牌化、電商化和創(chuàng)新。

第一個階段,以湯臣倍健引領的中國營養(yǎng)保健品類的品牌化,在2000年初營養(yǎng)保健品經(jīng)歷信任危機后,湯臣倍健率先進行品牌化戰(zhàn)略,在業(yè)內(nèi)提出“一路向C”的宣言,因為其推動的品牌化,成為藥店首選的營養(yǎng)保健品牌持續(xù)近20年,也成就營養(yǎng)保健品類一哥的市場地位,一度市值高達500億人民幣,當然其也瞄準營養(yǎng)保健細分品類機會推出骨骼、眼健康、益生菌及兒童營養(yǎng)等品類及品牌。

第二階段,大致2016年后,隨著海淘電商的發(fā)展,海外的知名品牌通過電商品牌進入中國市場,快速的拉平的國人對國內(nèi)及國際品牌的認知,其典型代表是健合集團的SWISSE,其借助國際品牌和強大的國內(nèi)市場營銷能力,成為這個時期的主導力量。

第三個階段,隨后的2020年左右,因為移動互聯(lián)網(wǎng)快速發(fā)展,給擅長營銷的人更多的品牌創(chuàng)新的機會,大量的細分品類精準營養(yǎng)的品牌在互聯(lián)網(wǎng)電商平臺快速崛起,被譽為營養(yǎng)保健新一哥的諾特蘭德就誕生于此。

從這個過程來看,任何企業(yè)都是時代的企業(yè),要想基業(yè)長青,穿越周期,一定是一個不斷進化的企業(yè)物種,否則難逃“物競天擇、適者生存”的宿命。從市場如何被改變的底層認知看:

一種是在存量市場開創(chuàng)新子品類成為細分品類的標桿品牌,這些在運動營養(yǎng)(肌肉科技)、鈣劑(鈣爾奇)、中式滋補(小仙燉)等品牌都有所體現(xiàn);

還有一種是創(chuàng)新品類成為新品類的領導品牌,主導并推動品類的發(fā)展,如東阿阿膠(雖有藥品,但滋補保健品類屬性更強些),聚焦阿膠持續(xù)引領中國阿膠產(chǎn)業(yè)的發(fā)展。

歸納總結其成功要素可謂:新商業(yè)模式、新品類、新品牌、新產(chǎn)品及新營銷,但凡能絕對做好其一成功概率就比較大,如果能做好2個或以上成為標桿品牌就成為可能。

新商業(yè)模式:商業(yè)模式是解決利益相關者的總和,安利類直銷企業(yè)用直復營銷模式區(qū)隔中國傳統(tǒng)營養(yǎng)保健企業(yè)分銷的模式,成為直銷領域的代表。移動互聯(lián)網(wǎng)發(fā)展至今,商業(yè)模式創(chuàng)新暫且不論是顛覆式,還是漸進式的,其創(chuàng)新的可能和多樣性成為可能,定制營養(yǎng)、DTC、社交電商、KOL/KOC深度分銷等都成為渠道的常規(guī)創(chuàng)新模式了,其中也不乏在某一方面深度聚焦脫穎而出的品牌。具體案例有空可以稍微展開,請持續(xù)關注。

新品類:營養(yǎng)保健品技術意義上的顛覆性的品類創(chuàng)新相對比較少,即便是有也是原料提取的新改善、應用等。但是從市場端的新品類創(chuàng)新從來沒有停止過,在上世紀90年的中華滋補風靡(鱉精、蜂皇漿等)、出現(xiàn)了紅桃K、三株、腦白金等都屬于此類,隨后大保健概念盛行,以營養(yǎng)素為代表的品類成為市場的主導,近些年也出現(xiàn)NMN、膠原蛋白、益生菌、酵素、護肝片等等,這些其實都是不同時代不同代際人群對營養(yǎng)保健品品類需求定義的結果。

新品牌:營養(yǎng)保健品牌在中國醫(yī)藥健康品牌營銷中有著濃墨重彩的一筆,但凡上世紀90年代參與其中的營銷人,估計都能歷歷在目。為什么有這么多品牌,只能說明中國營養(yǎng)保健的市場機會之大、變化之快,相信未來一定還有更多的營養(yǎng)保健品牌出現(xiàn)。

新產(chǎn)品:營養(yǎng)保健品最初被當著藥來賣的,現(xiàn)在已經(jīng)是可選消費品,未來一定會是必須消費品,其產(chǎn)品意義與形式都在發(fā)生根本的變化,產(chǎn)品在原料、功能、劑型、包裝及價值呈現(xiàn)都可能發(fā)生根本變化,我們完全不能局限過往對營養(yǎng)保健的認知框架之中,應該保有更多的想象力,期待更多更豐富的營養(yǎng)保健新產(chǎn)品。

新營銷:從上世紀90年開始,品牌營銷就是推動營養(yǎng)保健行業(yè)發(fā)展的主要動因之一,也是創(chuàng)新變化最大的變量。時至今日,新一代營養(yǎng)保健營銷人正在用全新的認知與邏輯改寫行業(yè)格局。近2-3年,營養(yǎng)保健新1哥諾特蘭德的崛起,玩法之新、速度之快,讓老一代的營銷人措手不及,有時間我們再深度的拆解分析,找尋其中的答案。

以上5“新”要素是新一代品牌成長的必備要素,能將其中之一做到極致,就有可能成功,如具備2個或者更多改寫行業(yè)格局的可能性就相當大了。這些思考維度都值得營養(yǎng)保健工業(yè)、商業(yè)代理、甚至藥店零售方自有品牌方運營者深度思考。

在線咨詢