10月22日,母嬰行業龍頭上市公司孩子王發布了今年三季報。

截至當天收盤,孩子王股價當天上漲10.28%,收于11.91元/股。

2022、2023年,孩子王的股價連跌兩年,到今年8月,股價從過去高點的超27元/股,跌至最低4.83元/股左右。

9月,孩子王和大多數上市公司一樣,搭上牛市的順風車,直接從ICU抬入KTV:當月股價上漲近77%,10月有所調整仍上漲近28%。

不過,股市得意的孩子王,在母嬰行業的存量時代,深有遠慮。

就在十多天前,孩子王與“快手一哥”宣布牽手:多方共同出資1千萬成立了一家新公司,掘金線下新零售。

01

首先來看三季度的業績,孩子王相比去年同期歸母凈利潤同比下滑44%,打了一個翻身仗。

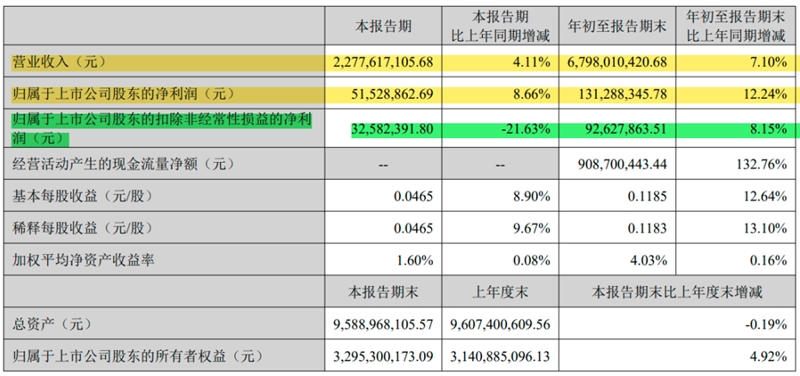

今年第三季度,孩子王實現:

營收22.78億元,同比增長4.11%,略低于去年同期增速8.81%;

歸母凈利潤5152.89萬元,同比增長8.66%,相比去年的同比減少超4成,有大幅改善;

扣非凈利潤3258.24萬元,同比減少21.63%,去年同期為同比下滑40.45%,亦有改善。

前三季度,孩子王實現營收67.98億元,同比增長7.1%;歸母凈利潤1.31億元,同比增長12.24%,去年同期為同比下滑23%,止住頹勢。

02

扣非凈利潤的下滑,主要原因有二:

一是,為提高資金使用率,購買低風險理財產品增加,計入非經常性損益的理財收益增加;

二是,本期可轉債利息增加。

從財報中的貨幣資金和交易性金融資產變動來看,涉及的購買低風險理財產品金額約為11.996億元。

以及公司上期收到可轉債募集資金,導致期內其現金及現金等價物減少約14.59億元。

報告期末現金及現金等價物余額約為8.31億元。

看得出孩子王不差錢,但暫時也沒有找到更好的投資渠道或擴張機會,選擇了買低風險理財產品。

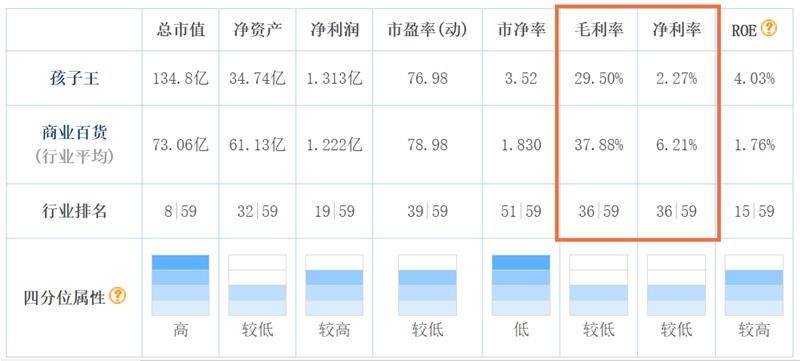

值得注意的是,孩子王約有29.5%左右的毛利率,凈利率僅為2.3%。

而行業平均的毛利率達37.9%,凈利率約為6.2%,相比而言孩子王都偏低。

2020年,孩子王的凈利率約為4.7%,到2023年下滑至1.4%左右。今年已是有所改善,母嬰賽道的錢并沒有想象中那么好賺。

國內另外一家母嬰產品銷售及提供母嬰服務的公司愛嬰堂,情況與此相似,毛利率在26.5%左右,凈利率僅為2.7%。

03

近憂遠慮,孩子王急需改變。

早在2016年,孩子王就在新三板掛牌,兩年后摘牌。2021年10月,孩子王成功在深交上市。

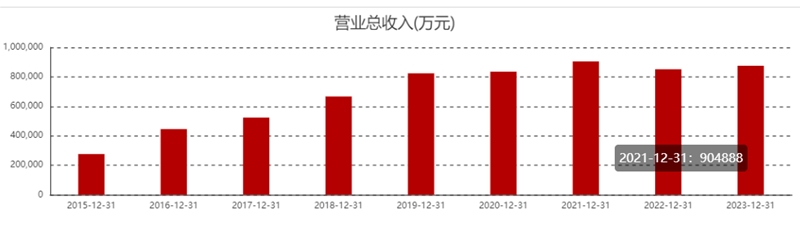

營收方面,孩子王在2021年達到高點,為90.49億元,同年凈利潤約為2億元,不增反降48%,扣非凈利潤更是大幅下滑約61%。

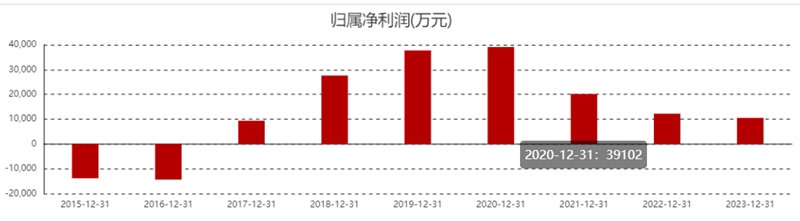

凈利潤方面,孩子王在2020年達到巔峰,為3.9億元。

2021—2023年,孩子王的凈利潤持續下滑,分別為2.01億元、1.22億元和1.05億元。

圖片來源|東方財富網(特此感謝)

除了受疫情影響外,其逆勢擴張也帶來了不小的經營壓力。

2020年,孩子王凈增82家門店。

2021年末,孩子王有直營門店495家,凈增61家門店。其門店的店均收入為1,636.06萬元,坪效收入為6,905.77元/平方米。

2022年末,其直營門店為508家,新增門店26家,關閉門店13家。新開的門店需要時間培育,也導致影響了當年的收入及凈利潤水平。

2023年,孩子王加速擴張,并購樂友國際。同年末,其有517家直營及加盟托管門店,所有門店數量超1000家(含樂友直營和加盟托管店)。

門店數量的擴張,也導致其單店收入持續下滑。2022—2023年,其店均銷售收入為1,462.62萬元、1,304.74萬元,分別同比減少10.60%和10.79%。

04

業績承壓的近憂,主要還是來自于人口出生率下降的遠慮。

國家統計局數據顯示,2016年在“全面二孩”政策正式實施后,當年出生人數達到1,786 萬人,創200年以來最高峰。

但隨著政策紅利的全面釋放等因素影響,到2023年出生人口為902萬人,人口出生率降至6.39‰。

形勢的變化對母嬰行業的影響已越來越突顯。

企查查顯示,2018-2022年,我國母嬰相關企業吊銷、注銷的企業數量分別為2.7萬家、6.3萬家、16.2萬家、26.1萬家、23.2萬家。而2023年注銷數量為107.9萬家,同比增長161.4%。

而從孩子王近年來的行動來看,其策略是不斷擴張和下沉,在存量市場上盡可能獲取更多份額,以應對未來更為殘酷的生存環境。

2024年,孩子王正式開放大店加盟業務,截至目前,加盟精選店已累計開設4家,主要是布局三四線城市。

相比直營店,加盟的方式能部分轉嫁風險、分散經營壓力,加盟商們想要賺錢,首先得承擔風險......

證券時報報道,孩子王正在進行新一輪擴張戰略:今年末,其加盟精選店預計將達到10家,樂友加盟店達到200家;計劃從2025年開始,3年內覆蓋1000個縣城,基本實現“一縣一店”。

此外,線上平臺也是孩子王近年來持續打造的第二增長曲線。

2021—2023年,其線上平臺的收入分別為8.41億元、9.38億元、11.45億元,同比增速在12%—22%之間。但營收占比仍較低,到2023年僅為13%左右。

近期,孩子王與辛巴團隊的合作可謂是一拍即合。前者想要線上的增量,后者想要落地線下。

目前,電商直播行業面臨兩大難題,一是增速放緩,二是監管趨嚴。超級主播們紛紛試水線下生意,小楊哥、李佳琦等均到了線下開店。

經歷了硬剛快手、封號等風波的辛巴,也揚言要開超市。

近期,孩子王、辛選控股等共同出資1000萬,開設的杭州鏈啟未來有限責任公司,可以說是一次小成本的試錯。

各方投入的資金并不多,重要的是搶時間,要比同行跑得更快才有機會探索出正確的新路子。后續如何,閨蜜財經會繼續關注。

在線咨詢