2020年受疫情的影響,線下場景暫停,互聯網成為人們接觸外界為頻繁的窗口,線上經濟迎來爆發式增長,而知識付費行業也“逆勢而上”,迎來了一輪快速發展的高潮。

近期,iiMedia Research(艾媒咨詢)發布了《2020年中國知識付費行業發展專題研究報告》,圍繞知識付費行業發展概況、用戶畫像及行為、典型標桿企業案例、行業發展趨勢等進行分析解讀。

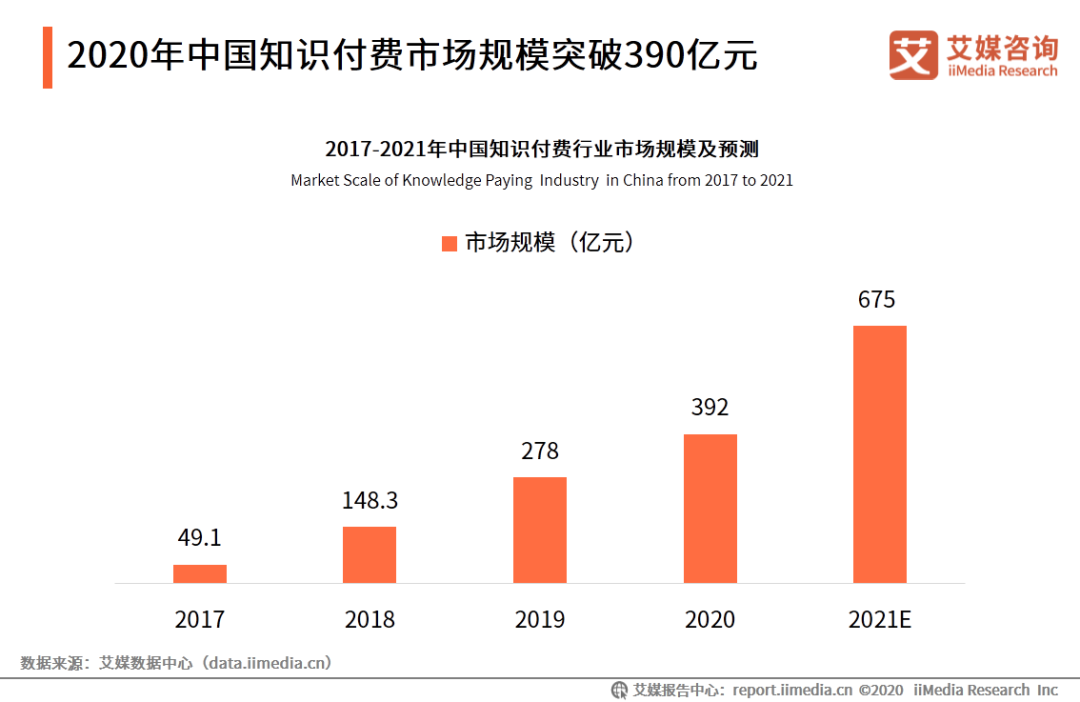

中國知識付費市場規模快速擴大,2020年達392億元

不斷提升的互聯網覆蓋率以及不斷擴大的智能手機用戶規模,為知識付費行業發展提供設備基礎。隨著人工智能等前沿技術的落地應用,以及短視頻等行業發展迅速,中國知識付費服務質量和場景都得到了延伸,市場規模也隨之擴大。

iiMedia Research(艾媒咨詢)數據顯示,2017年以來,中國知識付費行業市場規模快速擴大,2020年達392億元,預計到2021年將達到675億元。與此同時,中國知識付費用戶規模保持平穩增長態勢,2020年增長至4.18億人。

目前,中國知識付費行業發展進入較為成熟的階段,資本市場逐步回歸理性。艾媒咨詢數據顯示,在2014-2017年,知識付費行業出現風口,相關投融資事件總共完成740筆。2017年起,行業內融資事件有所減少,但單筆融資額有所增高。可見,資本逐漸向頭部企業靠攏,投融資情況也偏向于更加高額。

垂類平臺面臨流量瓶頸,綜合平臺模式發揮優勢

中國知識付費平臺主要劃分為綜合類平臺和垂直類平臺,其中垂直類平臺又可細分出音頻類平臺,各細分賽道按業務側重點、知識覆蓋面的不同再進行細分。

知識付費綜合類平臺主要有社區問答、內容打賞及付費社群等業務模式。面對多元復雜的用戶結構,平臺基于內容資源優勢、流量優勢構建內容生態,并通過廣告、打賞、會員、問答等形式拓寬盈利渠道。

艾媒咨詢分析師認為,知識付費行業競爭格局開始明朗。垂直類平臺雖然在推出早期獲取市場關注,但近年流量增長遭遇瓶頸。而綜合類平臺依托平臺生態帶來流量互導,并吸引優質KOL入駐,發展模式上更具優勢和潛力。

值得一提的是,如今百度、今日頭條等互聯網頭部平臺進入知識付費行業以及bilibili、抖音、快手等平臺入局泛知識賽道,將給行業提供整合資源的有效方法,如部分垂類平臺將通過入駐綜合類平臺,借助綜合類平臺優勢破解自身遭遇的流量瓶頸。

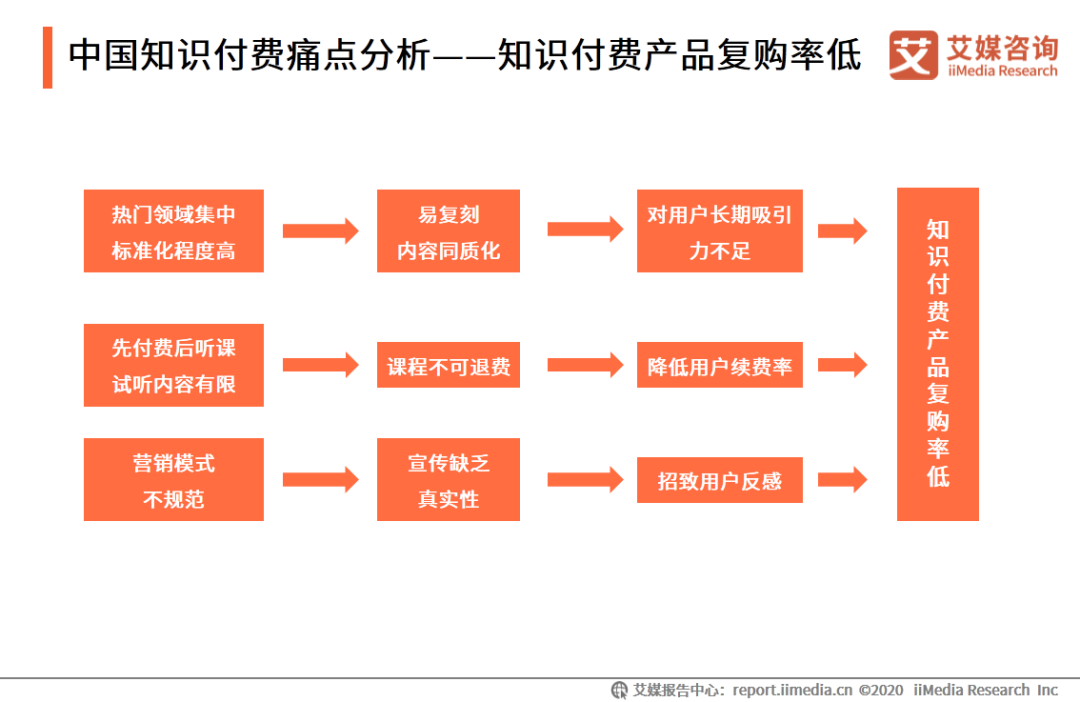

知識付費產品復購率低,內容服務質量問題需重視

從用戶畫像來看,知識付費用戶以30歲以上的群體為主,月收入主要集中在1萬元以下。用戶主要為豐富知識儲備、充實自我而使用知識付費產品。未來隨著知識付費產品專業化程度不斷提升,用戶群體有望向更高收入人群滲透。

知識付費行業早期野蠻生長階段出現諸多問題,其中內容同質化、宣傳缺乏真實性等問題尤為突出,進而對用戶的長期吸引力不足,降低了用戶對知識付費平臺的好感。根據用戶調查數據顯示,有49.5%用戶認為平臺專業度不高、實用性不強,終反作用導致知識付費產品服務的復購率低等問題。

艾媒咨詢分析師認為,知識付費平臺亟需規范整治,健康有序地發展。知識付費內容追求專業度,更新難度大,導致市場上部分課程內容深入淺出,實用性不高,因此平臺服務內容質量的提升也成為平臺競爭的重要方向。

此外,對于知識付費行業發展前景,26.6%用戶持非常樂觀態度,43.5%的用戶持比較樂觀的態度。知識付費內容符合目前快節奏生活中用戶群體對于學習提升的需求,具有一定剛需性。且隨著內容類型更加豐富、布局平臺增多,其能夠覆蓋的用戶群體也將擴大,行業發展也受到用戶肯定。

在線咨詢