2025年6月1日是第75個國際兒童節,當城市商圈的櫥窗陸續換上卡通裝飾,社交媒體被“兒童節禮物清單”刷屏,無論是小兒童還是“大兒童”都希望通過今天獲得一份屬于自己的童心贈禮。

這場每年如期而至的消費盛宴早已突破年齡界限,演變成全民參與的儀式感狂歡。

“毛絨絨”也有安全感,毛絨玩具躋身玩具頂流

從傳統毛絨玩具到編程機器人,玩具市場的迭代軌跡映射著社會對兒童成長需求的深層轉變,家長們在選購時不再局限于娛樂性,玩具也不再是兒童的專屬,大人們也有“童心”。

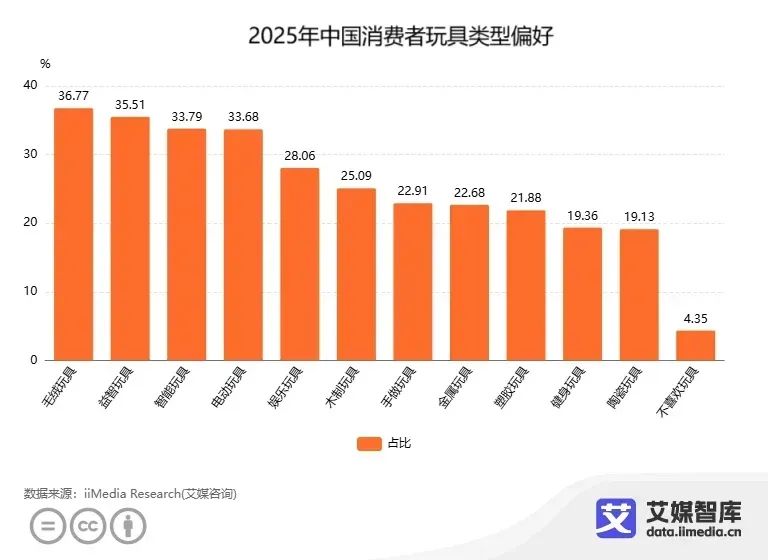

iiMedia Research(艾媒咨詢)調研數據顯示,在2025年中國消費者的玩具消費偏好中,毛絨玩具以36.77%的占比穩居榜首。除兒童這一受眾群體外,部分熱門IP玩偶也頗受“大孩童”的追捧,如迪士尼的玲娜貝兒、jellycat巴塞羅熊、chiikawa等兼具情感陪伴與收藏價值的產品持續走紅,推動該品類的銷售額持續增長。

(chiikawa玩偶在熱門景區隨處可見)

益智玩具緊隨其后(35.51%),磁力片、編程機器人等STEM教育產品通過游戲化設計培養兒童邏輯思維,在深圳玩具展上斬獲“最佳STEM玩具”的STEM教育產品銷量增長顯著;位列第三的智能玩具(33.79%)加速滲透生活場景,搭載AI語音交互的早教機器人、AR地理沙盤等創新產品通過虛實融合體驗重構傳統玩具邊界;電動玩具(33.68%)憑借動態趣味性突圍,手持泡泡機、遙控恐龍等“遛娃神器”成為年輕父母育兒場景的標配;娛樂玩具則以28.06%的占比覆蓋多元需求,角色扮演醫療套裝、節日主題立體書等沉浸式產品通過情景模擬激發兒童創造力。

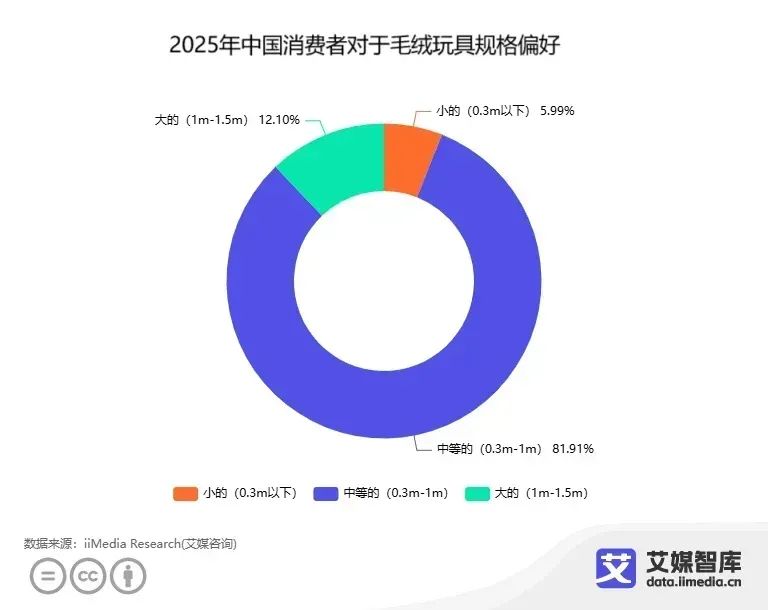

在毛絨玩具消費市場中,中等尺寸(0.3m-1m)以81.91%的高占比成為絕對主流,消費者普遍傾向選擇兼具便攜性與視覺完整性的“黃金尺寸”——例如迪士尼經典款毛絨公仔、Line Friends布朗熊等IP產品,其高度通常控制在50-80cm區間,既滿足擁抱需求,又適配家庭收納場景。

小尺寸(0.3m以下)僅占5.99%,多見于便攜式解壓玩具或節日限定款(如春節生肖掛件);而大尺寸(1m-1.5m)雖占12.10%,但主要集中在高端收藏市場,如泡泡瑪特MOLLY巨型盲盒、奧飛娛樂超級飛俠場景化套裝,這類產品常為家庭場景中的“氛圍擔當”。

“盲盒手辦”,一種大人的玩具

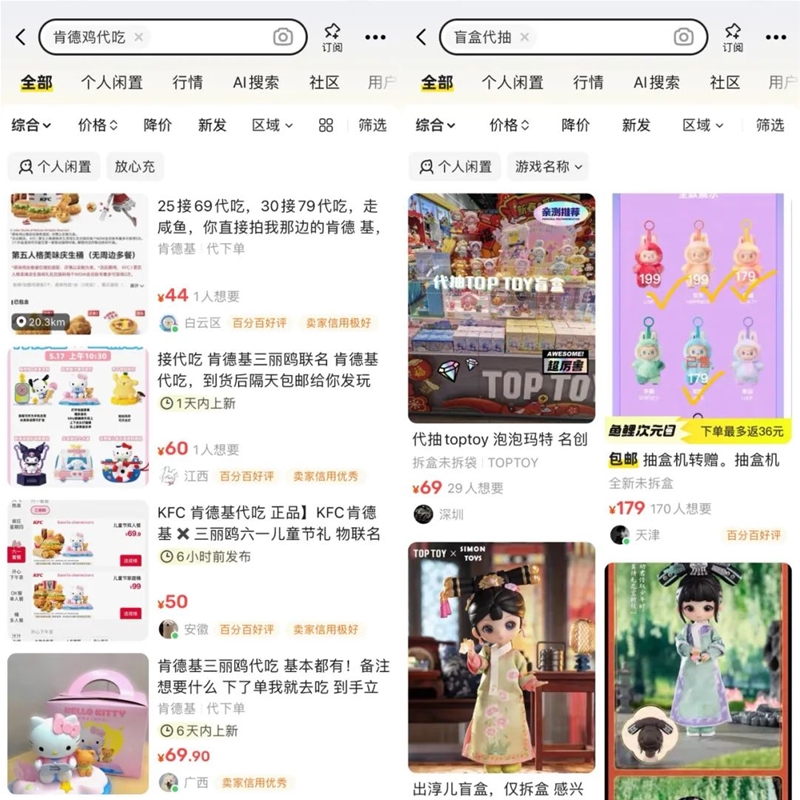

兒童節的儀式感正從校園操場蔓延至寫字樓與社交平臺,自稱“大兒童”的成年人占據了消費主力。他們搶購毛絨玩具、拼裝機甲,甚至是包裝下不知道是哪一種款式的手辦。

盲盒手辦的塑料外殼下,封存著成年人隱秘的情感博弈——當寫字樓的白領們掐著鬧鐘沖進快餐店,只為搶購那只被黃牛炒至三百元的皮卡丘音樂盒;當大學生發動全家代吃兒童套餐,只為集齊整套寶可夢手辦在閑魚湊齊“吧唧墻”;當深夜的直播間里,無數被手機屏幕照亮的面孔屏息凝神,等待拆出隱藏款時爆發的尖叫或嘆息,這些荒誕又真實的消費圖景,早已超越了玩具本身的娛樂屬性。

(圖片源于:咸魚關鍵詞搜索)

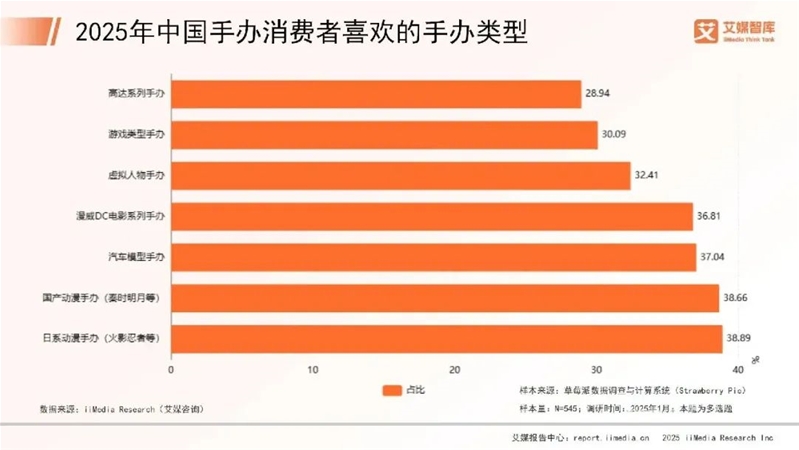

iiMedia Research(艾媒咨詢)調研數據顯示,手辦消費偏好呈現明顯分化,日系動漫(38.89%)與國產動漫(38.66%)占據主流,其中《火影忍者》《秦時明月》等頭部IP持續領跑。汽車模型(37.04%)與漫威DC系列(36.81%)形成第二梯隊,而虛擬人物(32.41%)、游戲主題(30.09%)、高達系列(28.94%)等品類則呈現明顯市場差距。值得注意的是,國產動漫與日系產品的市場滲透率已十分接近,反映出本土IP的快速崛起。

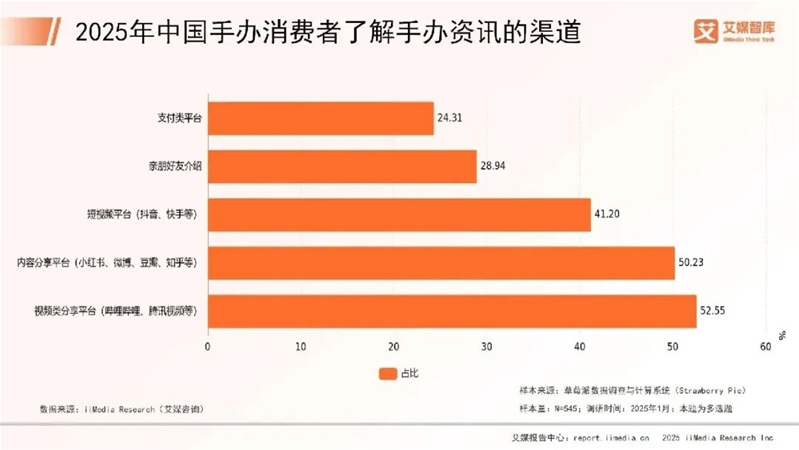

iiMedia Research(艾媒咨詢)調研數據顯示,視頻類平臺(嗶哩嗶哩、騰訊視頻等)以52.55%的占比成為手辦資訊首要獲取渠道,內容分享平臺(小紅書、微博等)以50.23%緊隨其后,短視頻平臺(抖音、快手等)則以41.20%位列第三,而線下社交推薦(28.94%)與支付平臺導流(24.31%)占比較低,體現了數字化內容渠道在手辦消費決策中的核心地位。

將熱門IP做成盲盒或創造一個熱門IP這種事情已經被潮玩品牌玩得很“6”了,甄嬛傳隱藏款在二手平臺不斷漲價,再到labubu讓海外消費者與黃牛為之“瘋狂”,不禁讓人感嘆“一代人有一代人的雞蛋要搶”。

(自媒體UP主針對labubu現象級流量展開創作)

炒價群里每秒刷新的報價單,二手平臺上溢價二十倍的隱藏款交易,甚至催生出“代吃”“代抽”“代端盒”的灰色產業鏈,讓原本單純的收藏行為異化成一場場微型金融投機。

在這股狂熱背后,是無數都市人將無處安放的焦慮與孤獨,投射進方寸大小的塑料模型中。這些被商業機制精心設計的情緒陷阱,恰恰折射出當代人情感世界的荒蕪。

谷子吧唧,二次元的精神食糧

當盲盒的驚喜機制與手辦的收藏價值逐漸成為二次元文化消費的符號化表達,年輕群體對虛擬IP的情感投射便不再滿足于單一商品形態——從拆盒瞬間的多巴胺刺激到角色立牌的日常陪伴,從徽章收集的社交貨幣到聯名商品的場景滲透,“谷子”作為二次元經濟的全維度載體,正以更豐富的形態重構消費邏輯。這種演變本質上源于Z世代對“存在感經濟”的深層需求:當虛擬角色成為精神世界的錨點,實體化商品便從簡單的收藏品升維為身份認同的介質,推動著二次元文化從亞文化圈層向大眾消費市場全面滲透。

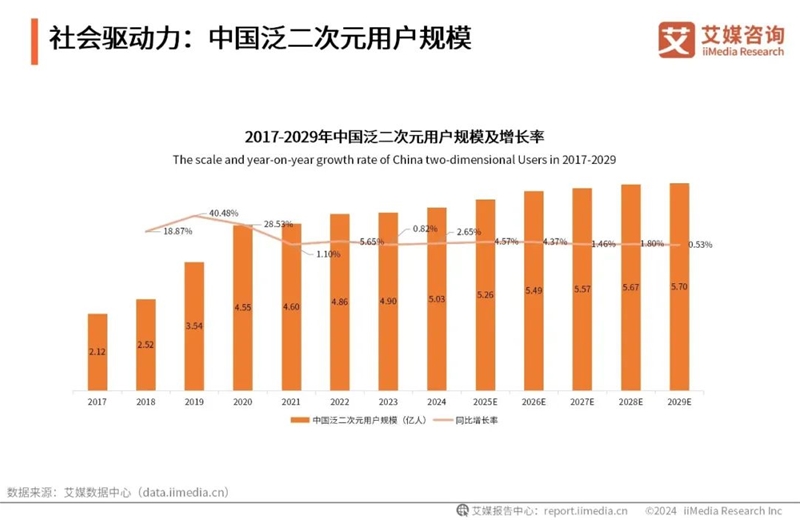

iiMedia Research(艾媒咨詢)數據顯示,中國泛二次元用戶規模逐年遞增,2024年達5.03億人,同比增長率為2.65%,預計2029年將達5.70億人。

隨著二次元行業的逐漸成熟,泛二次元用戶遞增趨勢放緩,谷子經濟與二次元緊密相連,競爭逐漸激烈。

與手辦這一類玩具相同,谷子最關鍵的核心同樣在于IP。

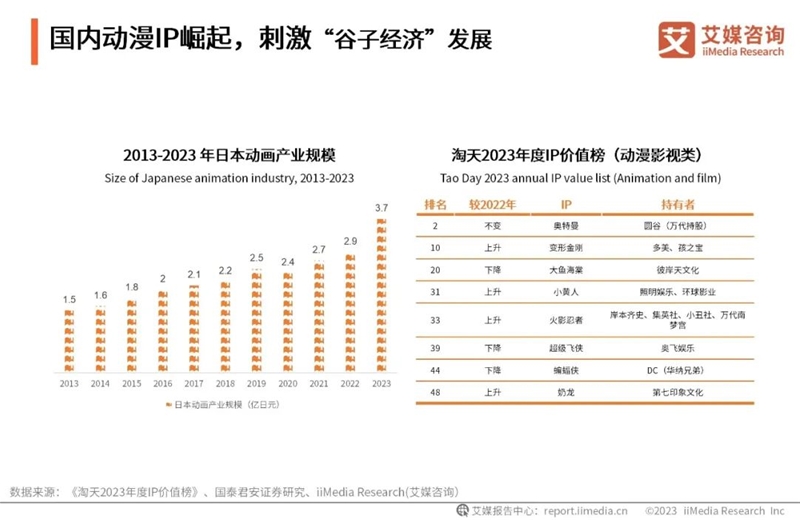

上世紀九十年代,日本經濟增長停滯,漫畫、動畫和游戲逐漸成為日本青年精神消費的主流。1991-2010 年,許多經典的動畫作品在中國受到了廣泛歡迎。例如《鋼之煉金術師》《火影忍者》《海賊王》《名偵探柯南》等,國內消費者開始模仿日本動漫愛好者主動購買日本動漫相關的周邊商品。

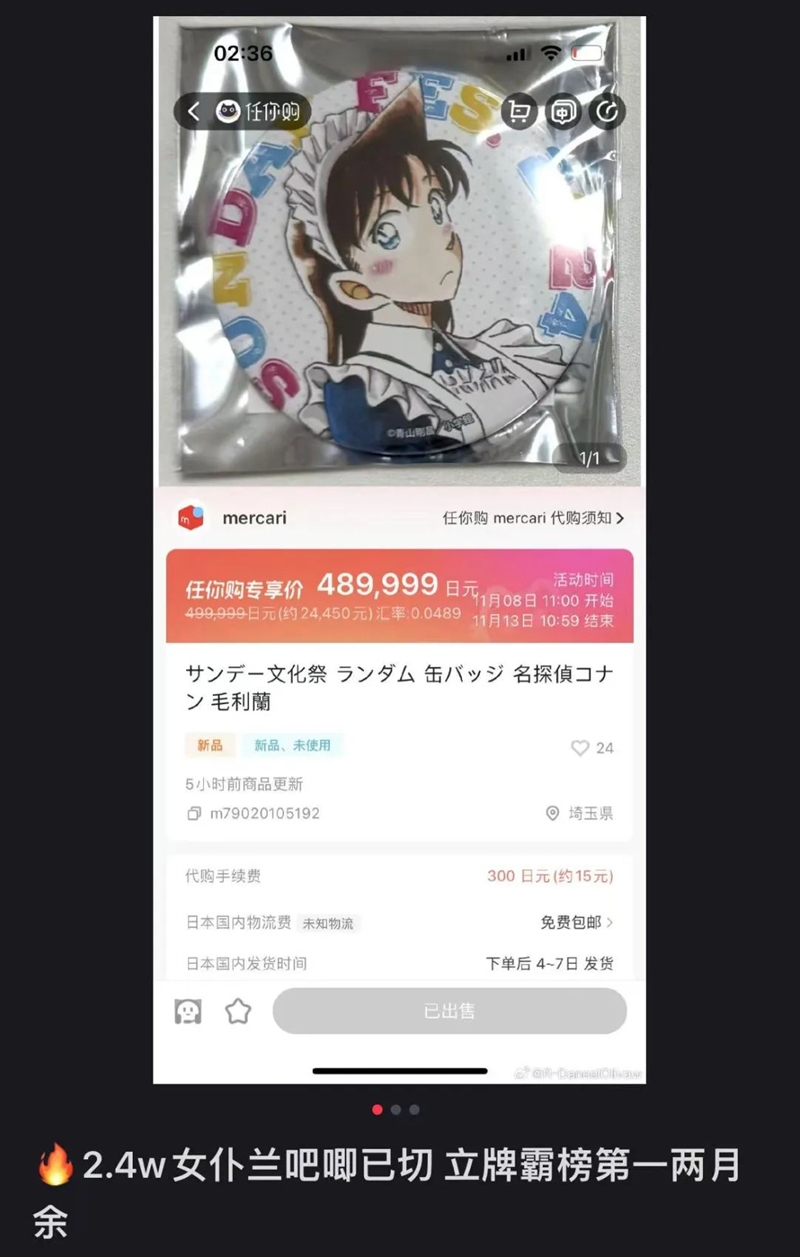

部分限定谷子在交易平臺上更是炒出“天價”——海外二手交易平臺上熱門動漫IP《名偵探柯南》女主吧唧憑借“日谷”“限定”等特點售價近500000日元(折合人民幣2萬五千左右)。

(社交平臺上谷子動態發布)

然而,隨著中國本土動漫游戲IP的崛起,國內消費者開始逐漸轉移到基于國產動漫IP的周邊商品,不斷推動了中國“谷子經濟”的發展。

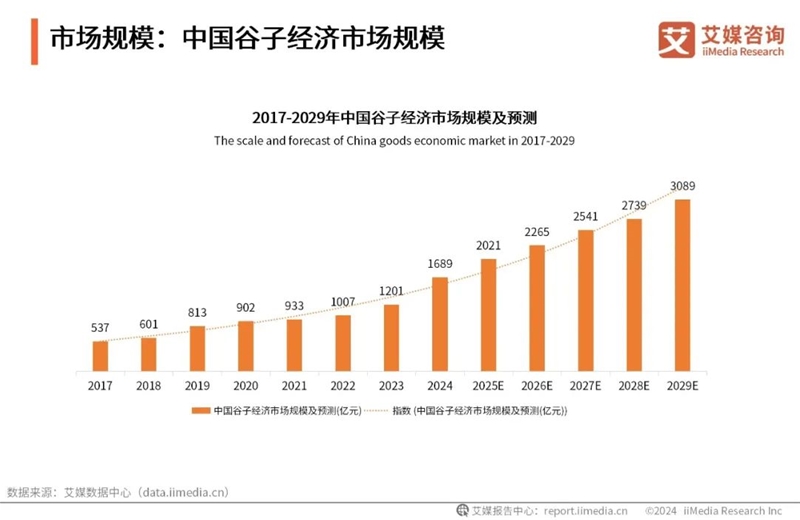

iiMedia Research(艾媒咨詢)數據顯示,中國谷子經濟市場規模呈上升趨勢,增長速度加快。2024年中國谷子經濟市場規模達1689億元,較2023年增長40.63%。

谷圈文化的興起引發新的消費熱潮,谷子經濟帶來新的市場機遇,未來谷子經濟市場將差異化繁榮發展。

在當前兒童節消費市場中,一個顯著的趨勢是成人玩具消費的崛起,這種跨越年齡層的消費現象與“谷子經濟”“盲盒手辦”兩大產業形成了深度共振。

當傳統兒童節逐漸演變為全民參與的“情感消費節”,成年人通過購買玩具實現自我表達、社交互動與精神療愈的需求,正推動著整個玩具產業向文化符號化、體驗深度化方向轉型。

當商家將兒童節套餐定位為“心坎禮”,當“給小孩太幼稚,給大人剛合適”成為社交熱梗,兒童節不再是年齡的標簽,而是情感代償的入口。

在線咨詢