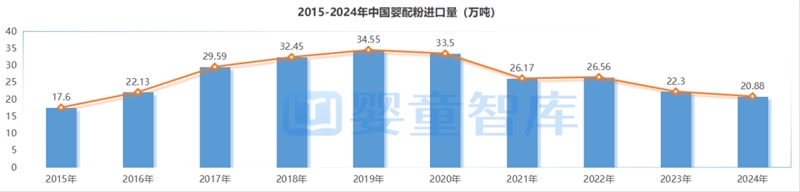

近年來,中國嬰配粉進口量持續下滑。據嬰童智庫統計,2024年嬰配粉進口量已下滑至20.88萬噸。但最新數據顯示,2025年1季度嬰配粉進口量同比增長14.6%!

2025年,進口嬰配粉“頹勢”或將反彈?

-01-

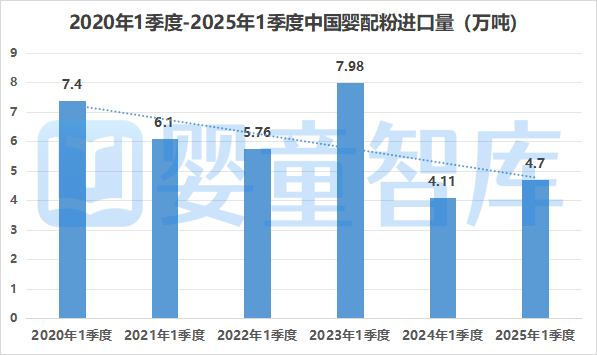

2025年1季度嬰配粉進口量同比增長14.6%

據中國海關數據,2025年1季度我國嬰配粉共進口4.7萬噸,同比增長14.6%。

但拉長時間周期來看,我們發現,對比往年1季度數據,除了2023年1季度有大幅增長外(主要受新國標注冊制影響),我國嬰配粉進口量整體依然呈下滑趨勢,而像2025年1季度數據反彈的并不多見。

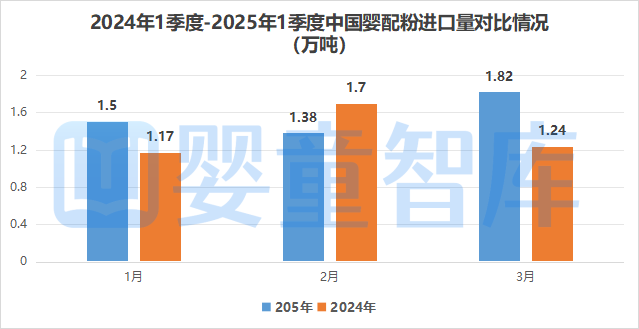

具體到每個月份來看,2025年1-3月我國嬰配粉進口量分別為:1.5萬噸、1.38萬噸、1.82萬噸。2024年1-3月的進口量:1.17萬噸、1.7萬噸、1.24萬噸。分析發現2025年嬰配粉進口量1月和3月同比去年都有增加,3月同比去年微降。

探究背后,一是去年新生人口有所增長,一定程度上刺激了市場需求。二是近幾年,進口嬰配粉持續下滑可能已經“觸底”,接下來或將維持動態平衡,甚至有望反彈。而這背后,也與達能、菲仕蘭、雀巢、a2等品牌的穩健發展有關。

-02-

62.8%的進口嬰配粉,都來自這里

從進口來源國的同比數據來看,2025年1季度,這些國家進口我國的嬰配粉量同比增長,增長幅度從大到小分別是瑞士(52.9%)、丹麥(47.72%)、愛爾蘭(27.79%)、荷蘭(25.73%)、新西蘭(25.3%)、德國(24.97%)、澳大利亞(23.8%)、歐盟(10.8%);法國和韓國這是唯二下降的兩個國家,且下降幅度較大,分別達到了-57.37%和-49.1%。

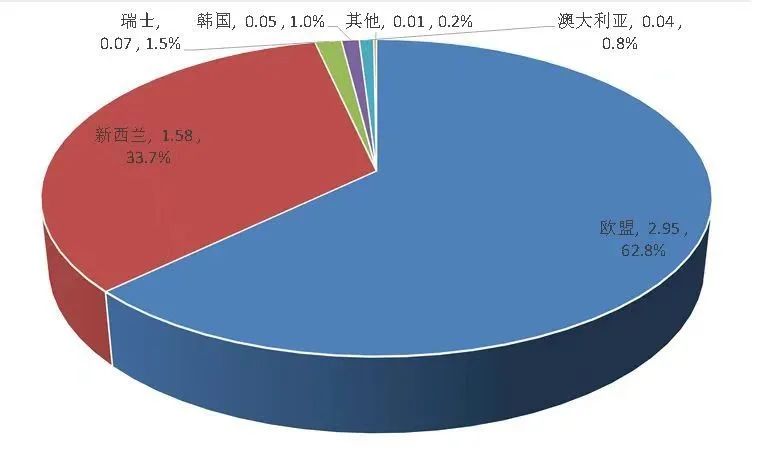

從進口嬰配粉的占比來看,2025年1季度我國從歐盟進口的嬰配粉為2.95萬噸,占總進口量的62.8%。值得一提的是,相較2024年1季度65%的占比,2025年1季度歐盟進口我國的嬰配粉占比略有下滑。

其中,2025年1季度我國嬰配粉進口量最大的來源國之一是荷蘭,進口量為1.72萬噸,占總進口量的36.6%;其次是新西蘭,進口量為1.58萬噸,占總進口量的33.7%;之后分別是德國、愛爾蘭和法國。

中國嬰幼兒配方奶粉進口來源國及比重(2025年1-3月)

-03-

85款進口新國標嬰配粉,都來自這些國家

嬰配粉進口量變化的背后,一定程度上受新國標注冊制的影響,而最近進口嬰配粉也新通過了2款產品。那目前通過新國標的85款進口嬰配粉品牌,都來自哪些國家?具體數據如下:

分產國來看,85款進口嬰配粉中,最多來自新西蘭,共有24款嬰配粉通過新國標,占進口嬰配粉總注冊數的28.2%。其中,涉及12家乳企、12個工廠,包括伊利、蒙牛、達能、a2等乳企。

其次是荷蘭,共有21款嬰配粉通過新國標,包括新過注的諾優芮和荷萊蕊,占進口嬰配粉總注冊數的24.7%。其中主要涉及5家乳企、8家工廠,包括澳優、菲仕蘭、達能、美贊臣和艾迪哈。

第三是法國,目前共有9款嬰配粉通過新國標,主要涉及3家乳企,包括圣元、健合、愛達力。

第四是韓國,目前通過新國標注冊的嬰配粉是8款,涉及2家乳企,包括每日乳業和宜品。

德國、丹麥并列第五。目前德國共有5款嬰配粉通過新國標,涉及達能、喜寶、雀巢3家乳企;丹麥也有5款嬰配粉通過新國標,涉及健合、Arla、雅培3家乳企。

此外,澳大利亞共有4款嬰配粉通過新國標,涉及澳優、健合2家乳企;愛爾蘭共有3款嬰配粉通過新國標,涉及惠氏1家乳企。

最后,新加坡、瑞士、芬蘭分別有2款嬰配粉通過新國標,新加坡涉及惠氏1家乳企;瑞士涉及惠氏、雀巢2家乳企;芬蘭涉及Mille、雪粹2家乳企。

2025年1季度嬰配粉進口量的“觸底”反彈,本質上也是其在中國市場底盤的體現。未來,隨著行業集中度的持續提升,嬰配粉市場將會加速洗牌,對于有科研實力、有品牌底蘊且渠道穩健的進口嬰配粉而言將是利好。總之,市場仍有機會,品牌仍需精耕!

在線咨詢