近幾年來,紙尿褲消費線上化趨勢持續,但伴隨出生率下滑、疫情下物流受限等多重因素作用下,2022年紙尿褲線規模也略有萎縮。衛品商業情報整理了過去一年嬰童尿褲線上數據,從品類端、品牌端出發,分析行業未來新趨勢與走向。

01

品類端:嬰童尿褲大盤雖有收縮

尿布臺備受年輕父母歡迎,布尿褲/尿墊、大碼拉拉褲仍有機會

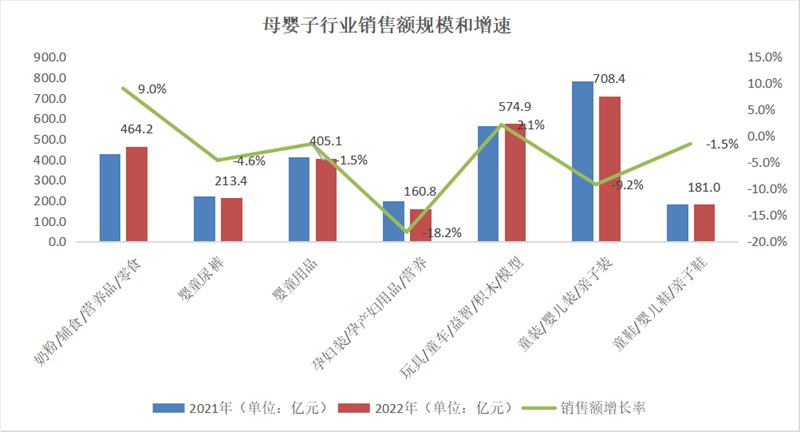

Nint任拓數據顯示,綜合天貓、淘寶、京東三大平臺數據,2022年母嬰線上銷售規模達2708億。其中,嬰童尿褲銷售額為213.4億,同比減少4.6%。

從細分品類來看,紙尿褲作為主流品類,也同樣出現一定程度的下滑趨勢,同比減少7%;而拉拉褲/學步褲/成長褲依然是備受矚目的第二大品類,市場份額占比為26.5%。值得注意的是,商家依然可以從更細分賽道中尋找出路,如大碼拉拉褲,瞄準男女分護、如廁訓練、游泳專用等不同大童群體需求給出創新解決方案。據尼爾森數據顯示,截至2022年6月滾動一年,XXXL碼拉拉褲年增長率達到90%,是市場的主要增長來源。另外,很多嬰童尿褲品牌也已經將產品線延伸至3XL、4XL,或推出大童專屬尿褲。

布尿褲/尿墊、尿褲周邊兩大細分品類則呈現增長態勢,增長率分別為39.5%、242.2%。布尿褲/尿墊之所以能夠實現增長,或許與該品類無化學成分、安全環保、透氣舒適的天然優勢有關,同時產品可反復清洗、循環使用的特性也為疫情期間居家或是網購不便的父母提供了更多可操作空間;再看尿褲周邊,尿布臺作為寶爸寶媽的護腰神器,近些年市場需求與國內品牌數量正不斷提升,Babycare、可優比、好孩子等知名品牌也都陸續推出了自己的尿布臺產品,高顏值、便捷性得到年輕父母肯定的同時,其母嬰室標配地位也同樣引起多方重視。

此外,紙尿片、特護尿褲與2021年相比同比下降47.5%、52%,隨著品牌在研發領域的持續深入,市面上的紙尿褲、拉拉褲產品愈發輕薄透氣、貼身無感,操作不便、易側漏的紙尿片顯然不具備競爭優勢;而主打零致敏、零刺激的特護尿褲,雖然賽道前景被眾多行業人士所看好,但目前仍屬于小眾品類,少有品牌聚焦深入。

02

品牌端:頭部品牌穩占市場份額 實干型玩家迎來良性增長

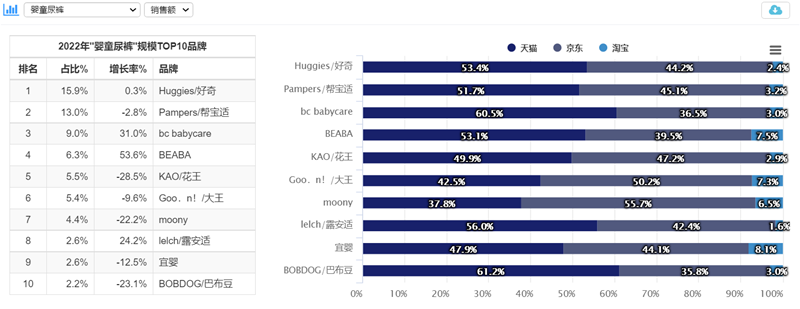

按照市場規模來看,2022年嬰童尿褲TOP10品牌分別為好奇、幫寶適、Babycare、碧芭寶貝(Beaba: )、花王、大王、Moony、露安適、宜嬰、巴布豆。

數據來源:Nint任拓

其中,好奇微增0.3%,幫寶適下滑2.8%,雖然兩者銷售額均未實現大幅增長,但市場份額依然處于行業領先地位;而花王、大王、Moony等日系品牌銷售額持續下滑,分別同比下滑28.5%、9.6%、22.2%。

紙尿褲消費疲軟背景下,保持正向增長與良好發展態勢的品牌也依然存在,如Babycare、碧芭寶貝(Beaba: )、露安適,增長率分別為31%、53.6%、24.2%。Top10品牌之外,柔丫、bebetour、精典泰迪等國產勢力雖然市占率遠遠不及頭部品牌,也正以增長率過百的高增速突出重圍,在競爭愈發激烈的紙尿褲市場中慢慢站穩了腳跟。

顯然,當“燒錢換增長”的時代成為過去,不少品牌意識到“回歸生意本質”才是正道,開始踏踏實實做好產品開發與品牌運營,并慢慢沉淀了下來:Babycare以“為愛重新設計”為理念,旨在打破常規,做出更好的解決方案,持續開拓線下門店;碧芭寶貝(Beaba: )則遵循好用、好看、好玩的“三好原則”,同時構建自有研發能力與研發體系,達到更極致的產品性能。

總體而言,嬰童尿褲整體市場大盤出現萎縮,但依然有機會蘊藏其中。

在線咨詢